Ak poisťovňa uzná auto ako totálku, stále ho môžete opraviť a jazdiť na ňom. Pri 20 ročných autách totálka môže znamenať len rozbité svetlo, či nárazník...

Opäť začnem vlastnou skúsenosťou spred pár rokov. Na križovatke som nedostal prednosť. Zostrelil ma dedko na červenej Yariske. Toyota škoda odhadom 500 €, moje auto na pohľad "totálka". Prišli policajti a spísali škodovú udalosť. Odhadca z poisťovne prišiel do dvoch dní, všetky poškodenia poctivo spísal. Do dvoch týždňov som mal na stole rozhodnutie, kde boli auto a vzniknutá škoda ohodnotené. Samozrejme, priznaná výška odškodnenia sa mi nepáčila. Trhová cena môjho auta bola v tej dobe raz taká. Nasledovali odvolávačky, naťahovačky. V konečnom dôsledku som sa na to po asi pol roku vykašlal. Auto skončilo aj podľa poisťovne na totálku. Nie, že by sa nedalo opraviť, ale z finančného hľadiska oprava nemala zmysel. Náklady na opravu boli vyššie ako trhová cena. Ešte dodali, že môžem byť rád, že mám také auto, aké mám (Lexus IS) a nemajú ho v tabuľkách. Keby to bolo BMW radu 3, alebo VW Passat, dostanem maximálne polovičku. Toľko moja skúsenosť so škodami krytými z PZP.

V prípade plnenia z PZP musí byť vinník známy. Podkladom pre poistné plnenie je vyplnené a podpísané tlačivo Správa o nehode/protokol polície.

Poslanci zo SAS sa činia. Pred časom predniesli návrh zmeny pravidiel v cestnej premávke. Vtedy som mal k tomu určité výhrady. Teraz, v septembri, predniesli návrh zmeny zákona o PZP, v ktorom chceli úplne odstrániť amortizáciu pri úhrade nákladov na opravy. Chceli zaviesť tzv. naturálnu reštitúciu. To znamená, že auto poškodeného má byť po nehode uvedené do pôvodného stavu.

Návrh prišiel po vzore ostatných krajín, kde sú poistky zvyčajne prispôsobené platom. Dôvod? Poisťovne sa bežne pri riešení poistných udalostí odvolávali na "skutočnosť", že použitím nových dielov cena auta rastie. Pritom všetci dobre vieme, že každý chce nebúrané jazdené auto, a to má vyššiu cenu. Asi na to pozerám inak, očami ľudí, nie očami peňazí... Pri kompenzácii sa prihliadalo na rok výroby a na počet prejdených kilometrov.

Poslanecký návrh SaS v parlamente, samozrejme, neprešiel. Poisťovne na zákon nečakali a samé od seba amortizáciu zrušili. Ako prvá zrušila amortizáciu Allianz-Slovenská poisťovňa, ktorá v rámci PZP uhrádza náklady na opravu v plnej výške od 1. decembra 2013. Niekoľko rokov bola jediná, medzičasom sa k nej pripojila väčšina renomovaných poisťovní. V priebehu minulého roka začala opravu auta v plnej výške uhrádzať aj Generali, Komunálna poisťovňa a Kooperativa. Od februára tohto roka Groupama a od decembra 2016 aj Uniqa. Úhrada nákladov bez amortizácie nie je podmienená žiadnymi požiadavkami, platí paušálne pre všetkých poškodených. Amortizácia sa netýka havarijného poistenia - účastník musí uhradiť spoluúčasť.

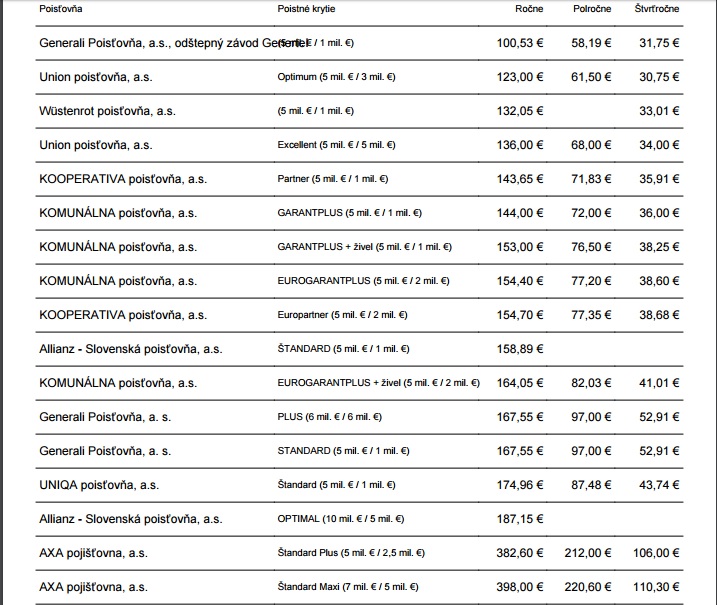

Orientačné porovnanie cien PZP v jednotlivých poisťovniach.

Doteraz to znie ružovo. Lenže poisťovníctvo je len o biznise. Jednoducho sa mi nechce veriť, že z ročných poplatkov za PZP poistenie sa dá preplatiť oprava / uvedenie búraného auta do pôvodného stavu. Osobne to vidím tak (ale možno sa mýlim), že si poisťovne nastavia tvrdšie tabuľky a koeficienty, a viac sa im oplatí uznať pri 10 ročnom aute (napr. Octavia 2,0 TDI) trhovú hodnotu maximálne 4000 eur. Ako vypočítať orientačnú hodnotu auta si ukážeme v ďalšom článku. Nepracujem v poisťovníctve, len nad tými tvrdeniami triezvo uvažujem. Ak ste mali škodovú udalosť v poslednom období, napíšte do komentárov, akú kompenzáciu ste dostali....

Zdroj: SME